I det følgende gives en oversigt over de mest almindelige kollektive ejerskabsformer til VE-anlæg, nemlig andelsselskab, forening, erhvervsdrivende fond, kommanditselskab og interessentskab. For hver type er kort angivet fordele og ulemper.

Hvis et VE-anlæg etableres og drives i regi af et energifællesskab, er det væsentligt at udformningen af ejerskabet tager højde for bestemmelserne i EU’s VE-direktiv og El-markedsdirektiv. Indtil videre har fokus i energifællesskabs-regi primært været på organisering som andelsselskab eller forening med begrænset ansvar, men ejerskabsformen i sig selv er ikke så afgørende, så længe udformningen af vedtægter/fundats tager højde for direktivernes bestemmelser. I Danmark er direktiverne omsat i Elforsyningsloven og 3 bekendtgørelser (Bekendtgørelse om VE-fællesskaber og borgerenergifællesskaber, Bekendtgørelse om interne elektricitetsforbindelser og Bekendtgørelse om direkte linjer). Relateret til ejerskabsformer er det hovedsageligt følgende, der skal tages højde for at:

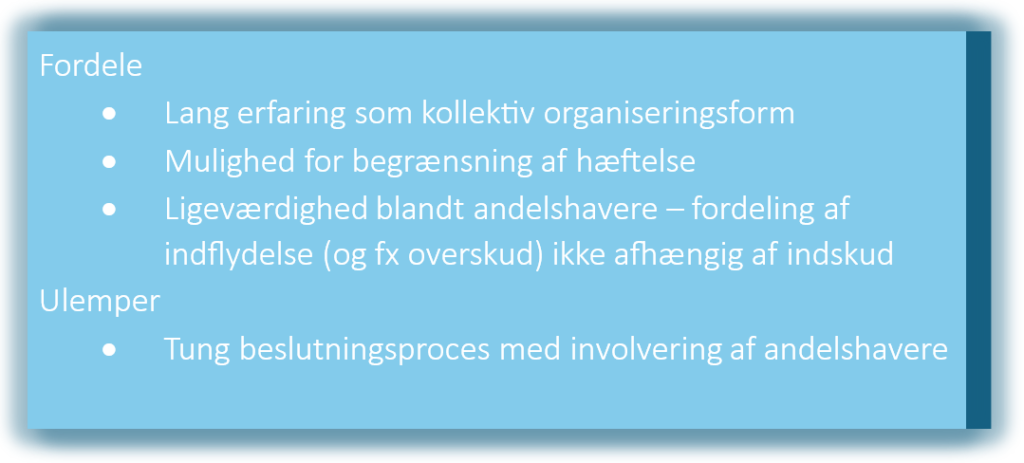

Andelsselskabet kendes fra private andelsboligforeninger og almene andelsboligforeninger, ligesom en række forsyningsselskaber er andelsselskaber, der over årene har vist sig meget funktionsduelige. Andelsselskabet kan i sin organisatoriske opbygning omfatte alle de krævede principper, der er opstillet i EU direktiverne (Vedvarende energi og El-marked). For at begrænse andelshavernes hæftelse bør der i denne sammenhæng arbejdes med andelsselskaber med begrænset ansvar (AMBA).

Andelsselskaberne er typisk kendetegnet ved andelshavernes (partnernes) ligeværdige position i selskabet, hvilket giver mulighed for optimale beslutningsprocesser, hvor andelshaverne høres undervejs, og hvor beslutninger træffes på dette grundlag. Andelsselskabet kan opbygges på forskellige måder med en øverste myndighed i form af enten generalforsamling eller repræsentantskab.

I førstnævnte tilfælde har alle andelshavere mulighed for at deltage i generalforsamlingen, mens repræsentantskabsmodellen forudsætter, at der af forskellige fora er udpeget repræsentanter til repræsentantskabet, der herefter udgør den øverste myndighed. Begge modeller kendes fra energiforsyningsvirksomheder og energifællesskaber, fx Energifællesskab Avedøre og Sydstevns Energifællesskab.

Link til eksempel på vedtægter

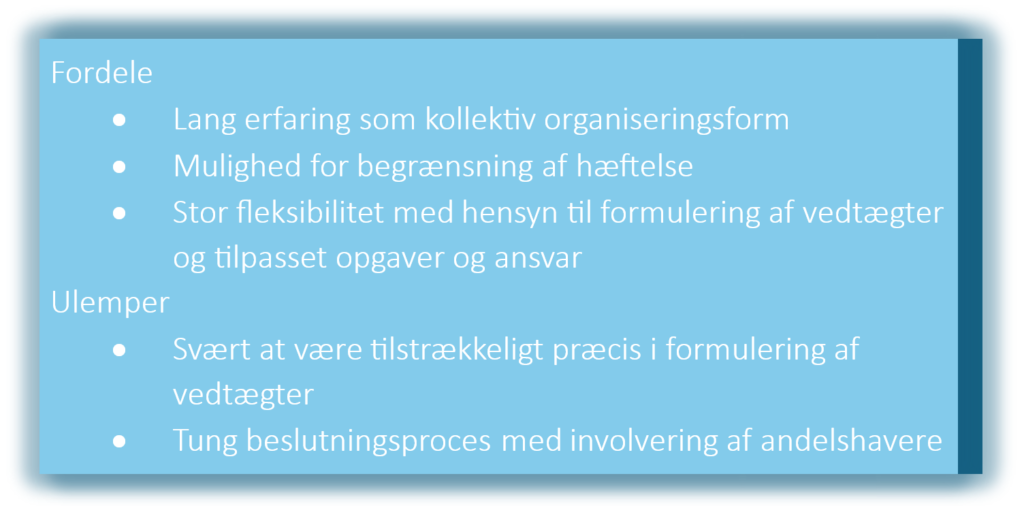

Foreningen er ligeledes en kendt måde at organisere sig på i Danmark. Også ved denne form er det afgørende, at foreningen etableres med begrænset ansvar (FMBA). Som ved andelsselskabet kan foreningens vedtægter indeholde de bestemmelser, som EU-direktiverne forudsætter for energifællesskaber.

Foreninger har et mindre institutionelt præg end et andelsselskab og kan derfor anses for en mere ’folkelig’ model for organisering. Foreningen kan organiseres efter nærmere aftale mellem medlemmerne (partnerne) og dermed være mere åben og fleksibel for en konkret tilpasning til de opgaver som energifællesskabet skal udføre sammenlignet med andelsselskabet. Det stiller samtidig flere krav til præcision i den afklaring, der skal ligge forud for valget af den konkrete organisering af foreningen og dens vedtægter. Der vil være nogle fælles karakteristika for andelsselskaber og foreninger, som hænger samme med, at et energifællesskab ifølge dansk erhvervsret vil blive betragtet som en erhvervsdrivende virksomhed. Begge selskabsformer opfylder som udgangspunkt kravene, idet vedtægterne dog skal afspejle partnernes formål og behov i relation til energifællesskabets virke.

Desuden er det relevant at disse erhvervsdrivende selskaber også har et begrænset ansvar, idet der dermed menes, at ingen af deltagerne hæfter personligt, hæfter uden begrænsning eller hæfter solidarisk. Dermed opfylder begge selskabsformer EU-direktivernes regulering af åbenhed og beslutningstagning i energifællesskaberne.

Et eksempel er Aarhus Universitetets Energifællesskab F.M.B.A.

Link til eksempel på vedtægter

Det er dog også muligt at oprette energifællesskaber som foreninger, som har ejerskab af VE-anlægget placeret i en erhvervsdrivende fond eller et kommanditselskab. I fundats, vedtægter og stiftelsesdokumenter skal der tages højde for bestemmelserne i VE- og El-markedsdirektivet og den afledte danske lovgivning.

Link til vedtægt for VE-forening.

Her beskrives de to ejerskabsformer, Erhvervsdrivende fond og Kommanditselskab:

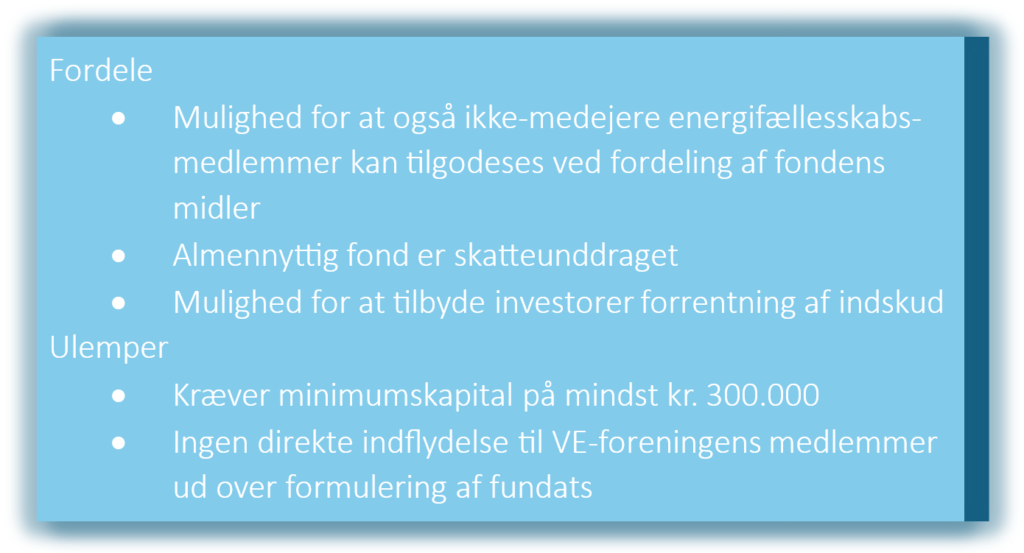

En fond er erhvervsdrivende, hvis den handler med varer og tjenesteydelser, driver virksomhed med salg eller udlejning af fast ejendom eller har den bestemmende indflydelse i et selskab, jf. selskabslovens § 7.

Omfanget af virksomheden er uden betydning, dog anses fonden ikke for erhvervsdrivende, hvis virksomheden er af begrænset omfang eller kun omfatter en uvæsentlig del af fondens formue.

En erhvervsdrivende fond skal have en grundkapital på mindst 300.000 kr.2

Erhvervsdrivende fonde og deres vedtægter mv. registreres i Erhvervsstyrelsen efter lignende regler som selskaber. Erhvervsdrivende fonde kan som udgangspunkt drive deres virksomhed efter forretningsmæssige principper uden fondsmyndighedens, dvs. Erhvervsstyrelsens indblanding. Dog kræves fondsmyndighedens samtykke til ekstraordinære dispositioner, som kan medføre risiko for, at vedtægten ikke kan overholdes, eller at fonden ikke fortsat vil kunne eksistere (§ 61).

Mens aktiverne i almindelige fonde principielt er opdelt i kapitalaktiver, der er bundne, og uddelingsaktiver, der skal uddeles eller henlægges til senere uddeling, se fondslovens §§ 9 og 29, eksisterer en sådan sondring ikke i erhvervsdrivende fonde.

Almennyttige fonde rummer en lang række formål, som antages at være af almen interesse, fra forskning og naturbeskyttelse over kunst, musik og kultur til sport, uddannelse etc. Der skal være tale om en bred kreds af mulige støttemodtagere, for at fonden anses for almennyttig.

Sådanne fonde kan være almindelige fonde eller erhvervsdrivende fonde.

Afgrænsningen af det almennyttige over for fonde med andre formål har især skattemæssig betydning:

Hou/Boulstrup Energifællesskab har skrevet en erhvervsdrivende fond ind som ejer af det kommende VE-anlæg. DanWEC fonden er en erhvervsdrivende fond til udvikling af bølgeenergi.

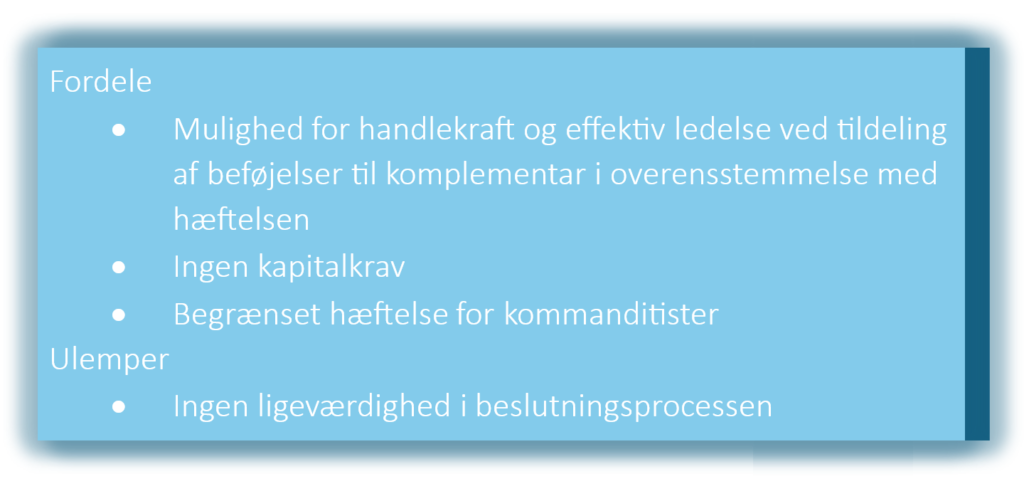

Et kommanditselskab er et selskab, hvor der er to typer af selskabsdeltagere – kommanditister, som hæfter begrænset med deres indskud, og komplementarer, som hæfter ubegrænset og personligt.

Kommanditselskaber er reguleret af lov om visse erhvervsdrivende virksomheder. Et kommanditselskab ligner på mange måder et aktieselskab, men hvor aktieselskaber beskattes med selskabsskat på 22%, beskattes personlige ejere af kommanditselskaber af deres andel af selskabets overskud efter reglerne i personskatteloven, mens ejere der er selskaber beskattes efter virksomhedsskatteloven.

Komplementarerne hæfter personligt og ubegrænset for virksomhedens forpligtelser. Hvis der er flere komplementarer hæfter de solidarisk for virksomhedens forpligtelser.

Komplementarerne skal desuden have forvaltningsmæssige og økonomiske beføjelser i selskabet som konsekvens af den personlige hæftelse. Komplementaren kan varetage selskabets ledelse.

Kommanditisterne er selskabets ejere og hæfter alene med det beløb, de har indskudt i selskabet.

Disse kommanditselskaber skal være offentligt tilgængelige og skal udarbejde og aflægge årsrapport efter årsregnskabsloven.

Et eksempel er K/S Farris Solenergipark.

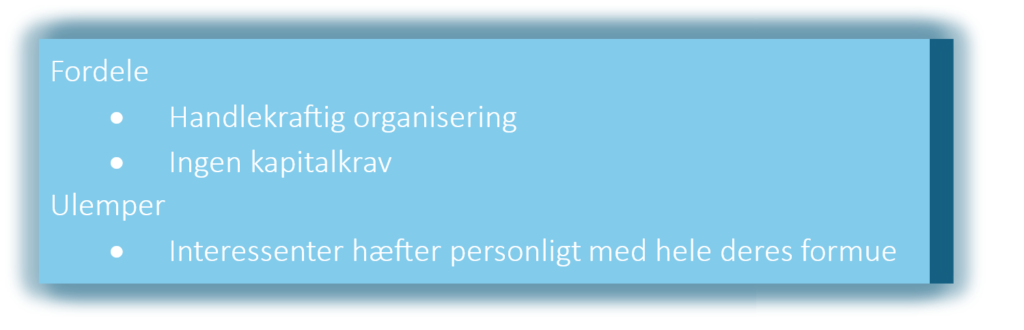

Et interessentskab kan være ejet af både fysiske personer og virksomheder. For at stifte et interessentskab skal der være mindst to ejere, som kaldes interessenter. Begge ejere hæfter personligt, solidarisk og uden begrænsning. Du kan starte et interessentskab uden at indskyde kapital.

Væsentligste kendetegn ved interessentskaber:

Det, der er særligt for interessentskaber, er, at interessenterne hæfter personligt (dvs. med deres personlige formue), solidarisk (dvs. at interessenterne hver for sig hæfter for alle krav mod virksomheden) og uden begrænsning (dvs. at interessenterne hæfter med hele deres formue).

Et interessentskab kendetegnes typisk ved, at:

Eksempler er vindmøllelaug, som ofte startes efter møllen er på plads, når kun driftsrisiko er tilbage (developer har taget etableringsrisiko). Ejere optager typisk ikke gæld og andelene er let omsættelige. Der er skattemæssigt bundfradrag, hvis man ikke har større fordel af ejerskabet end 7000 kr. om året. Virksomheder som medlemmer kan eje flere andele. Der er eksempler på op til 500 anparter i et selskab.

Et eksempel er Morsø Vind I/S.

Bliv en del af fællesskabet – støt den grønne omstilling og få adgang til kurser, events og lokale varer

Mail: info@go-roskilde.dk

Telefon: 20 76 00 26

Kongemarken 30, 4000 Roskilde

CVR 43118935